|

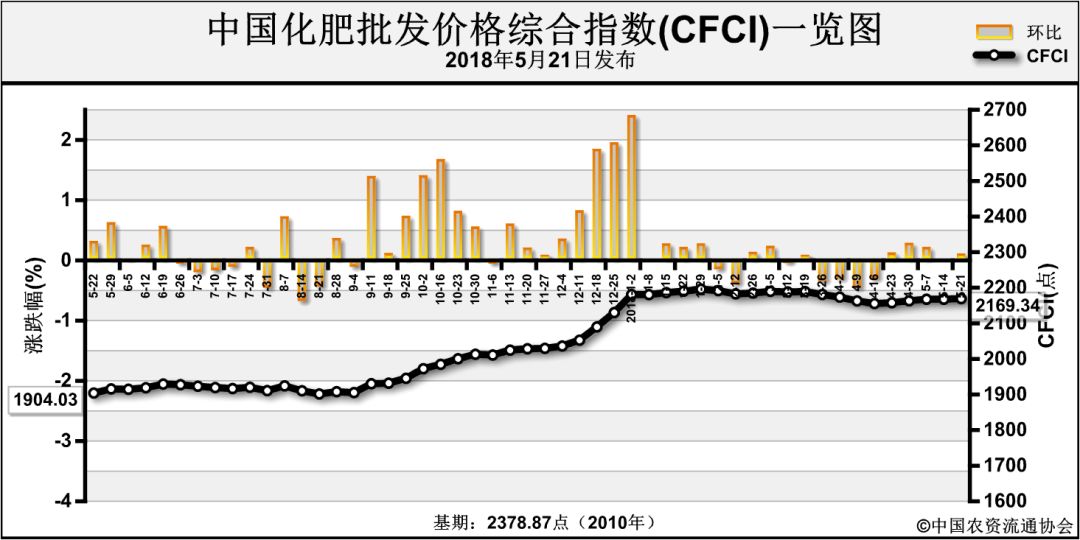

近期(5月14日-5月18日),中国化肥批发价格综合指数持稳运行。5月21日中国化肥批发价格综合指数(CFCI)为2169.34点,环比上涨1.67点,涨幅为0.08%;同比上涨270.81点,涨幅为14.26%;比基期下跌209.53点,跌幅为8.81%。5月21日中国复合肥零售价格指数(CCRI)为2447.05点,环比上涨6.31点,涨幅为0.26%;同比上涨180.46点,涨幅为7.96%;比基期上涨0.34点,涨幅为0.01%。

氮肥方面,企业整体开工率保持在65%,其中气头企业开工率在66%。磷肥方面,二铵企业整体开工率下滑至47%,主产区减产检修增多。钾肥方面,盐湖基准产品60%粉晶到站2200元/吨,每日发运量150-200车左右;港口库存在210万吨左右;边贸钾肥到货减少。复合肥企业总体开工率小幅下跌至50%,大气环保治理力度加强,企业限产减产增多。

氮肥方面,苏皖地区水稻用肥正在进行,南方以经济作物用肥为主,北方夏季备肥铺货缓慢;复合肥、板厂对尿素仍有需求,适量采购,小单为主。磷肥方面,国内春季用肥基本结束,仅华北、华东地区有少量需求,企业将重心转向出口市场,出口订单已经排至6月上旬。钾肥方面,市场订单尚可,东北夏季备肥成交放缓;复合肥夏季备肥进展不佳,开工负荷下降,抑制对氯化钾的采购需求。复合肥方面,东北地区玉米备肥成交放缓,北方玉米肥、南方水稻肥备肥以铺货为主,基层采购需求一般。

国际氮肥市场观望情绪较浓,价格不断下探。国际磷肥市场坚挺运行,巴基斯坦、印度等国持续采购二铵。国际钾肥市场持续向好,印度5月钾肥港存量在51万吨左右,同比高11万吨,新年度大合同签订时间或将延后。

目前国内北方夏季玉米备肥进展放缓,市场以铺货为主,华中、华东中稻用肥进行中,华南等地经济用肥为主;复合肥及板厂对原料采购以小单为主;受需求不旺、环保等因素影响,国内化肥企业开工率保持在较低水平;国际氮肥市场疲软,而磷肥市场坚挺,磷肥出口需求好于氮肥。受基层用肥积极性较差和复合肥企业库存偏低影响,预计短期内尿素价格持稳为主;二铵价格或总体平稳运行,受生产成本高企和出口向好影响,下跌空间不大。氯化钾市场受供应增加、国际价格坚挺等因素影响,价格或总体持稳为主。复合肥市场受原料价格企稳、夏季备肥放缓影响,价格或总体持稳。

-----------------------------------------

湖北地区化肥周平均价格统计(仅供参考)

单位:元/吨

|

年 份

|

2018

|

日期

|

5月25日

|

|

序号

|

产品名称

|

出厂价

|

批发价

|

零售价

|

港口价

|

|

1

|

尿素(省内)

|

2020

|

2070

|

2270

|

—

|

|

2

|

普通过磷酸钙

(省内)

|

450

|

500

|

700

|

—

|

|

3

|

硫酸钾51%粉

(罗布泊)

|

2710

|

2950 (到站价)

|

3150

|

—

|

|

4

|

国产氯化钾

(60%)

|

1990

|

2200(到站价)

|

2500

|

—

|

|

5

|

进口氯化钾60%

(俄产红粉)

|

—

|

—

|

2250

|

2050

|

|

6

|

进口氯化钾

(俄产白钾)

|

—

|

—

|

2350

|

2150

|

|

7

|

国产复合肥45% (cl)省内

|

2020

|

2070

|

2270

|

—

|

|

8

|

国产复合肥45% (s)

|

2350

|

2400

|

2600

|

—

|

|

9

|

磷酸一铵58%

|

2100

|

2150

|

2350

|

— |

湖北价格数据来源 湖北省农资协会

文章来源 中国农资流通协会

|