|

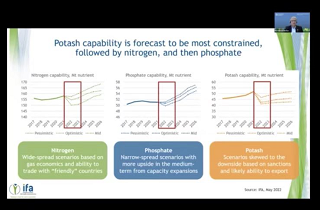

氮磷钾作为农作物生长所必需的三大基础肥料,由于资源属性及供需格局不同,未来市场发展前景也有所差异。根据国际肥料协会(IFA)最新披露的《中期肥料展望2022–2026》,氮肥需求将取决于供给和可负担性(即价格的可接受程度)制约的组合作用,磷酸盐需求预计将主要受到可负担性的制约,而钾盐需求可能会受到供应能力的严重束缚。因此,由于钾肥供给受俄乌冲突影响较大,供需缺口会延续一定的时间,未来五年钾肥行业将保持高度景气。

氮肥属于能源加工类产品,主要原材料是煤炭、天然气,这与磷肥、钾肥依赖于矿产资源储备的情况有着显著差异。因此,氮肥行业集中度相对较低,各国可以广泛生产,欧盟、中国、俄罗斯、卡塔尔和沙特阿拉伯五个国家出口约60%的氮肥。

就氮肥的供应而言,一方面,受到国际制裁影响,两个主要生产国俄罗斯和白俄罗斯的出口能力下降;另一方面,西欧中欧的氮肥行业因受到俄罗斯天然气供应减少、天然气价格飙升的严重影响而减产。上述因素导致2022年全球氮肥供应量出现下降。

IFA预测,乐观情形下,2022年氮肥有效产能将略下降30万吨,而悲观情形下,氮肥有效产能将减少570万吨;2023-2026年间全球氮肥有效产能预计均将得到改善,在2021年1.126亿吨的基础上,提高到2026年的1.134亿吨至1.200亿吨。

就氮肥的需求而言,在2022年,考虑到氮肥供应量的下降、氮肥价格飙升的影响,农民的可负担性受到压制,IFA预计全球氮肥消费量将下降0%至5%。与钾肥和磷肥相比,氮肥的广泛生产也意味着依赖氮肥进口的国家和地区更少,许多国家至少可生产部分所需的氮肥;另外,氮肥是谷物作物施用量最大的养分,目前全世界都在急于补充谷物库存,以防止发生人道主义危机,这也将支撑全球的氮肥消费。IFA预计2023年氮肥消费量将开始回升,悲观情形下,到2026年全球氮肥消费量将略低于2020年(1.14亿吨)的历史高位水平,而在中性和乐观情形下,全球氮肥消费增长将更为迅速,2026年消费量将超过2020年。因此,总体看氮肥在未来五年将呈现供给略大于需求的状态,但仍基本保持供需平衡。

全球五个国家出口超过75%的磷肥——中国、俄罗斯、欧盟、摩洛哥和美国,因此,磷酸盐行业产能扩张受到俄乌冲突以及制裁影响的风险最小。虽然 2017 至 2021 年间约四分之一的新增产能来自俄罗斯,但到 2026 年的未来五年产能扩张完全位于受制裁国家之外(主要在非洲和东亚)。

IFA预计2022年:乐观情形下,全球磷酸盐有效产能预计将保持稳定;而按悲观情形,预计 2022年有效产能将减少120万吨。从中期来看,预计P₂O₅全球产能将从2021 年的4890万吨增长到2026年的5070万吨至5270万吨。就磷肥的需求而言,其受到价格可负担性的影响更大。IFA预计,2022年随着磷肥供应量的下降、价格大幅上涨,全球磷消费量将下降0%至7%;2023年磷肥消费量将开始回升,悲观情形下,到2026年全球磷肥消费量将略低于2020年(4970万吨)的历史高位水平,而在中性和乐观情形下,全球磷肥消费增长将更为迅速,2026年消费量将超过2020年。因此,总体看磷肥在未来五年的供需状况将与氮肥类似,呈现供略大于需求的状态。

钾肥作为资源属性产品,资源的垄断在钾肥表现上最为突出。加拿大、俄罗斯、白俄罗斯三个国家就拥有了超过70%的钾肥出口量,其中,俄罗斯和白俄罗斯占全球钾肥贸易量的 41%,分别是第二大和第三大生产国,因此,国际制裁以及俄乌冲突导致俄罗斯和白俄罗斯的出口能力受到极大的限制。

IFA预计,乐观情形下,全球2022年钾肥有效产能将比2021年减少410万吨 K₂O(折合氯化钾约640万吨)至3910万吨(折合氯化钾约为6110万吨),悲观情形下则减少近900万吨K₂O(折合氯化钾约1406万吨)至3420万吨(折合氯化钾约为5343万吨)。

钾肥也是受产能中断影响最大的养分元素,因为原来预计未来80%以上的产能扩张来自于俄罗斯的。虽有一些大型项目尚未纳入IFA的预测,例如BHP公司在加拿大Saskatchewan 省的Jansen矿项目以及Nutrient计划中的扩建项目等,但即使是在最理想的情况下,这些项目也可能最早要到2026年才能投入运营。根据俄罗斯、乌克兰和白俄罗斯的出口能力、俄罗斯与白俄罗斯所受到的国际制裁还有乌克兰的物流问题,俄罗斯地区钾盐产能扩张基本处于停滞状态。

未来五年,由于俄罗斯和白俄罗斯的高暴露风险,以及即使在乐观的情况下制裁放松的进程也会相对缓慢,由此推导,2026 年全球K₂O有效产能预计在3600万吨-4320万吨(折合氯化钾5625万吨-6750万吨),低于2021年 K₂O有效产能4320 万吨(折合氯化钾6750万吨)。

钾肥需求方面,由于钾肥具有独特的抗逆性作用(抗倒伏、抗病虫害、抗冻性)、优异的增产增收和增强果蔬、粮食口感的效果,考虑到对抗全球极端天气以及缓解粮食供给危机因素,预计2022年全球氯化钾需求为6420万吨,到2026年全球需求将上升为8000万吨,年复合增长率为5.7%,其中,中国需求量约为1700万吨,年复合增长率5.6%,东南亚需求为850万吨,年复合增长率为6.9%。折算下来,即使在乐观情形下,2026年钾肥仍有1250万吨的供需缺口。

因此,全球钾肥在未来5年将呈现供不应求状况,且供需缺口不断加大。

2022 年 6 月,美国农业部发布了一份题为“价格上涨对全球肥料市场的影响和后果”的报告。该报告回顾了全球肥料格局,重点关注三大主要肥料组——氮、磷和钾 (NPK)。报告中指出,全球化肥价格正在接近创纪录水平,并可能在 2022 年全年及之后保持高位。为了应对高昂的投入成本,一些生产者可能选择减少总种植面积,或者他们可能会种植更多的豆科作物,如大豆或豌豆,以利用这些作物的固氮能力。相反,大豆种植面积的显著增加会减少通常种植谷物或玉米的种植面积,进一步加剧全球粮食短缺。2023 年的全球前景可能更加悲观,全球农业种植对化肥依赖度上升。

近期,虽然美国取消了对俄罗斯化肥出口制裁,俄罗斯逐渐恢复出口供应,化肥价格已有所回落。然而,挑战却依然存在——白俄罗斯的钾肥供应几乎没有回升,白俄罗斯的供应短缺只能通过其他生产商增加产量来部分缓解。美盛公司仍然预计今年会有大约800万吨的短缺。而在磷酸盐方面,美盛公司预计部分国家出口限制有可能将延长到今年剩余时间,直至2023年。

7月底,Nutrien表示将在今年第四季度提高钾肥价格,其在美国中西部以及新奥尔良的钾肥报价会提高35美元/吨。该公司还强调,客户对秋季施用化肥持乐观态度,农业市场的强势支撑了市场情绪。Mosaic也表示,尽管成本上升,但全球粮食和油籽供应受限将继续刺激美国和国外的化肥采购。

ICL公司也在刚刚组织的二季度电话会中表示了对于全球钾肥价格和库存的看法:公司对于钾肥价格的判断,更多是来源于由于俄罗斯和白俄带来的供应链的压力。同时,对于全球库存而言,全球库存都在下降,除了供应链压力,另一方面也是持有库存的成本在不断增加,例如巴西持有库存的成本从2%上升至13%,同时包括通胀带来劳动力成本的提升,他们也认为北美和加拿大的库存不但没有增加,反而是非常吃紧的。

我国是氮肥、磷肥生产和出口大国,今年初,由于受天然气价格和俄乌冲突的影响,国际市场上氮磷钾三大肥的价格飙升,国内市场价格也创了新高。为了粮食安全,我国出台了若干稳价保供措施:直接限制了氮磷肥料出口量,国内氮肥、磷肥价格大幅下降,特别是氮肥控价效果明显,不到国际市场价格的1/2;由于我国钾肥自我供给能力有限,一半以上需要进口,虽然加大老挝中企钾肥返销国内,加大了俄钾边贸进口和白俄钾中欧专列进口,但数量有限,钾肥价格下降幅度有限,基本还维持4800元/吨左右。随着南半球种植季到来和我国化肥冬储的需要,钾肥价格还有小幅上升的空间。

综上所述,从未来5年的中周期看,由于三大肥资源属性以及供需格局的不同,未来氮肥和磷肥可能出现较大价格波动,而钾肥由于全球供需缺口加大有利于保持行业高景气度,对钾肥维持较高销售价格形成支撑。但无论如何,考虑到应对解决粮食危机和极端天气,未来三大肥的市场需求仍将保持旺盛。 (来源:环球财富网)

|