|

从2004年至今,化肥商业淡季储备制度一直在承储数量、承储主体、品类及其他细则方面进行修订和完善。2020年7月,国家发展和改革委员会、财政部联合印发了《国家化肥商业储备管理办法》。该办法是为保障春耕化肥供应和价格基本稳定、国内钾肥供应以及灾后应急化肥需要,做好国家化肥商业储备管理工作而制定的法规。所涉及部门包含工业和信息化部、农业农村部、商务部、全国供销合作总社、中国农业发展银行、财政部各地监管局及各省份及计划单列市、新疆生产建设兵团发展和改革委员会、财政厅(局)。

2020年8月3日,国信招标有限责任公司受国家发展和改革委员会经济贸易司、财政部经济建设司的委托,对2020年国家化肥商业储备项目进行国内公开招标。通过此次公开招标,确定了150万吨钾肥和45万吨救灾肥储备承储企业、805万吨春耕肥储备承储企业,招标截止日期为2020年8月11日上午10时。2022年8月,国信招标有限责任公司再次进行新一轮国家化肥商业储备项目招标,此次招标截止时间为2022年8月19日上午10时,相对历史同期有推迟。

一、2022年度国家化肥商业储备招标文件解读

在投标数量和具体内容上,2022年国家化肥商业储备项目招标公告与2020年有明显不同。在2020年的招标文件中,明确表明了通过公开招标的方式确定150万吨钾肥和45万吨救灾肥储备承储企业、805万吨春耕肥储备承储企业。但在2022年的招标文件中,并无对招标数量的具体要求。在2020年的春耕肥投标中,投标春耕肥储备的投标人,投标河北、江苏、安徽、江西、山东、河南、湖北、湖南、四川时,氮肥占比不低于本企业本地区投标总量的40%;投标黑龙江、辽宁、吉林、内蒙古时,氮肥占比不低于本企业本地区投标总量的30%;投标其他省份时,复合肥占比不高于本企业本地区投标总量的70%。在2022年的招标文件中,将储备分为氮磷及复合肥储备、钾肥储备两部分,而没有按照2020年的钾肥、救灾肥、春耕肥进行分类。在2022年的招标文件中,氮磷及复合肥储备品种为尿素(氮磷及复合肥储备任务中,投标人投标河北、内蒙古、辽宁、吉林、黑龙江、江苏、安徽、江西、山东、河南、湖北、湖南、四川时,每标的投标中,尿素占比不低于该标的的30%)、磷酸二铵、高浓度三元复合肥(有效含量大于等于40%,下称复合肥)全部为国产肥,钾肥储备品种为氯化钾。(具体区别见表1)

图一

2022年与2020年招标不同的原因在于:2020年开展的钾肥和救灾肥任务承储责任期为4年(2021/2022、2022/2023、2023/2024、2024/2025),春耕肥任务承储责任期为2年(2020/2021、2021/2022)。也就是说,2022年开展的国家化肥商业储备项目招标就是春耕肥的招标。

在承储时间上,2022年与2020年相比,也出现了较大差异。2020年的投标中,明确要求了储备时间为当年9月1日至次年4月30日间选择任意连续6个月。但在2022年的投标中,则作出了更加细化的要求,要求储备在内蒙古、辽宁、吉林、黑龙江的为每年9月1日至次年3月31日间选择连续6个月,其他省份为每年9月1日至次年5月31日间选择连续6个月。

在承储节奏上,2020年要求储备时间内第四个月的月末库存量不低于承储任务量的50%。第五、第六个月的月末库存量不低于承储任务量的80%,其中一个月月末库存量不低于承储任务量的110%,具体月份由承储企业自主确定。但在2022年的文件中,要求年度储备时间内第三个月的月末库存量不低于承储任务量的50%。第四至六个月的月末库存量不低于承储任务量的100%。

上述改变使得尿素储备节奏有明显提前,对于尿素主要采购区东北四省份而言,表现出了明显的时间紧任务重的特点。

在投标标的要求上,2020年的投标邀请中不仅是提供每个区域单个标的储备化肥数量,也提供了标的个数。而2022年的投标邀请仅提供每个区域单个标的储备化肥数量,标的个数不予提供。在2022年的招标文件中,还特别强调了投标人需充分评估风险,根据在各区域的实际生产经营能力(特别是货源情况)确定投标数量,避免出现中标承储数量超过实际储备能力的情况。这一点与2022年度夏管肥临时储备项目招标公告一致。基于今年夏管肥临近放储时的检查力度与采购行情可知,今年的国家化肥商业储备相对2020年的检查力度将会偏强。

在资金来源及补助标准、承储主体要求、投标人须具备的基本条件、仓储要求等方面,2022年招标文件与2020年招标文件保持一致。

二、今年9月及第四季度行情展望

9月是中国传统的秋季肥施用季。具体来说,国内秋季肥主要供冬小麦使用,多数秋季肥是以复合肥的形式施撒到田地里。复合肥企业最早从6月开始,陆续开工生产到9月。9月中下旬到10月,根据国内冬小麦种植时间的不同,陆续施用。

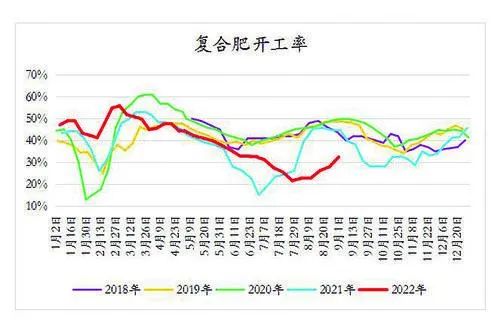

根据隆众资讯的统计数据,我们不难发现,今年的秋季肥启动时间要早于2021年,但落后于2018~2020年(见图1)。随着时间的推进,秋季肥开工率明显不及历史同期,不仅仅是落后于2018~2020年,更是落后于2021年。从7月下旬开始,复合肥企业开工率陆续企稳回升,截至8月底,复合肥企业开工率较7月的低点已回升50%,但依旧显著落后于历史同期。从秋季肥的刚需程度来看,不排除后期复合肥企业开工率有短期内集中暴发的可能性。

为何今年的复合肥企业开工率迟迟没有恢复到历史同期水平,从复合肥企业角度而言,表现为复合肥企业开工率偏低但成品库存持续积累,复合肥成品销售不畅(见图2)。需求端的疲软是复合肥企业开工率低的主要原因。在国内经济下行压力加大的情况下,大多数商品都表现为需求端的疲软,但农业需求,特别是国内口粮冬小麦的种植大概率不会存在比历史同期下滑的情况。国家对于口粮的重视程度、国际上出现的粮食危机都会使冬小麦的种植存在明显的刚性,在一定程度上秋季肥需求也成为刚性需求。

复合肥企业“低开工、高库存”的现状,反映了两种可能:

一是农业终端化肥储备充足,不需要大批量补充复合肥,致使复合肥企业“低开工、高库存”。二是农业终端在化肥价格暴跌的环境中,为了避免提前备货带来的亏损,经销商不愿意提前采购,而会在秋季肥施用之前的一段时间采购。根据目前所了解的情况,复合肥终端到货量并不充足,第一种可能并不存在。

由于化肥市场存在一定的肥料替代关系,因此虽然复合肥企业开工情况、销售情况不尽如人意,但对于最终端的农民朋友来说,在一定程度上并不会出现肥料缺失情况。在秋季,复合肥与相关产品磷酸二铵的竞价关系密切,尤其在小麦主产区。例如山东、河南、河北、江苏、安徽等区域,性价比决定了终端的消费变化。按照往年规律来看,一般复合肥与64%含量磷酸二铵的价差在300~400元/吨,一旦超出这个区间,产品的竞争优势会快速体现出来。

2022年6月中下旬开始,磷酸二铵迎来成本面急速下降为主导的下滑行情,且叠加出口减量等利空因素,国内市场充斥着低价货源。当前山东64%磷酸二铵出库报价3650~3750元/吨,且存在商谈空间,与复合肥的价差降至150~200元/吨,跌破常规价差。也就是说,低价的磷酸二铵已经对复合肥形成价格冲击。(见图3)

展望今年秋季肥,刚性需求依旧存在,压抑了许久的复合肥企业开工率依旧会有一定的暴发性,但集中开工的力度预计不会超越历史同期,磷酸二铵价格的低迷会对复合肥企业开工形成明显压制。

(来源:农资导报)

|